【同业信息】农信社不良资产处置路在何方?

08月29日, 2017 | 作者: 编辑:黄立明 | 来源: 普兰金融

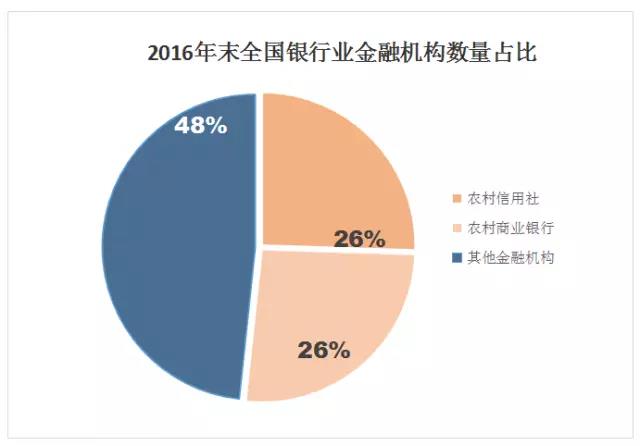

摘要:银监会公布数据显示,截至2016年底全国银行业金融机构共有法人机构4408家,其中农村信用社数量为1124家,较2015年减少249家,农村商业银行共1154家,农村信用社及农商行占比超过整体金融机构数量的一半。

_ 1 _

农信社及其不良资产概况

银监会公布数据显示,截至2016年底全国银行业金融机构共有法人机构4408家,其中农村信用社数量为1124家,较2015年减少249家,农村商业银行共1154家,农村信用社及农商行占比超过整体金融机构数量的一半。截至2017年6月底,全国共组建农村商业银行1171家,以县(市)为单位的统一法人农村信用社997家,农信社改制数量过半,北京、天津、上海、重庆、安徽、湖北、江苏、山东和江西9省市已全面完成农信社改制工作。

银监会2017年发布的最新数据显示,2017年二季度末,商业银行(法人机构,统计口径)不良贷款余额1.64万亿元,较上季末增加563亿元;不良贷款率1.74%,与上季末持平。其中农村商业银行不良贷款率为2.81%,较上季末增长0.26%。另外,二季度末,全国农村信用社不良贷款余额和比例分别为5755亿元及4%,不良贷款同比下降0.2%。

_ 2 _

农信社面临的不良资产处置问题以及庞大的处置需求

农信社面临的不良资产处置问题

农信社从1951年成立发展以来,主要是以支持农村的发展为目标,立足于地区经济发展,分支机构遍布村镇。作为国家支持“三农”,服务“三农”的金融主力军,农信社及农商行做出了重要的贡献,但这也造成了农信社及农商行资产质量与其他类型银行的两极分化,不良贷款率远高于2016年银行业平均水平1.74%,尤其是资产规模在500亿以下的农村商业银行及农村信用合作联社,其面临的不良资产处置问题有以下几点:

(1)实体经济下行,实体企业经营困难,银行资产质量受到严重影响,银行资产不良率持续上升;

(2)不良资产的资产质量较差,处置难度较大;

(3)银行受制于自身经营状况水平,不良资产内部核销慢;

(4)银行规模较小,从数据上看,不良率很高;

(5)监管评级较低,部分银行资产端局限在贷款业务上,盈利能力有限;

农信社拥有庞大的不良处置需求

(1)农信系统受银监会关于农信社全面深化改革的要求的影响,即《中国银监会关于加快推进农村合作金融机构股权改造的指导意见》(银监发(2010)92号),要求“用三到五年时间将农村信用社总体改造为产权关系明晰、股权结构合理、公司治理完善的股份制金融企业”,全国农信系统以推动改制进程作为业绩衡量指标。截至2017年6月底,河北农信已经启动改制工作的农信社以及已经挂牌开业的农商行共89家,省政府2015年下发文件,要求124家县级联社于2017年完成或启动改制组建农商行任务。河南省、贵州省均提出力争在2017年年底前将农村信用社改制成农村商业银行。在这样一个农信社深化推进改革的进程中,农信社为了实现上级部门下达的任务,对于长久以来积累的不良资产有着强烈的处置需求。

(2)官方公布的数据中,农村信用社的不良率已达到4%,而在实际业务交流中,根据笔者对10家农信社2015年的数据调查统计,其官方不良率平均在3%以下,而将交流了解到的表外不良资产综合统计后,不良率平均达到9.3%,农信社整体真实不良水平由此可见。由于农村信用社长期以来以支持农村的发展为指导方向,其贷款大多数为涉农贷款,很多都属于个人信用类的小额贷款,一旦成为不良资产,后续追索非常困难。由于农信社由省联社进行统一管理(不管农商行、农合行、农信社都由省联社管),银行管理层均为省联社委派调任。一方面,由于不良资产的处置损失计入当期管理层的经营考核中,部分农信社对上任遗留不良采取不作为处置,避免处置不当对自身任期的影响;另一方面,农信社高不良率是对农信社发展及改制的极大阻碍,为了完成体制改革任务,管理层不得不考虑不良资产的处置问题。

_ 3 _

农信社不良资产处置模式

由于农信社贷款发放是根据属地原则,债务人多数为当地企业或个人,农信社可通过常规催收或法律诉讼的方式,进行不良资产清收。但常规催收效力较差,需耗费大量人力物力成本;法律诉讼流程繁琐时间长,且对于账期较长的不良资产,诉讼清收举证难,清收效效率低;

农信社通过增扩股金的形式,由股东认购不良资产,消化不良资产。但农信机构资产规模通常较小,盈利能力有限,短期内无法给投资者带来可观的股金分红;

根据政策要求,商业银行批量转让(3户及以上)不良资产需向资产管理公司进行出让,转让价款根据不良资产包市场公允价值进行评估。向资产管理公司进行卖断处置较为便捷,但农信社出让的不良资产包多为涉农企业、自然人债权,户数较多,抵质押情况较差,资产包市场评估价值较低,农信社选择该方法处置资产,只能收回较少的转让款;

所谓不良资产出表,是指将不良资产从资产负债表内移出,或从资产负债表内的原有科目调整至其他科目。通常是将不良信贷资产出表为非信贷资产(如同业投资或同业存放),或者是将信贷资产出表为资产负债表表外业务(如理财业务);也可以是指直接将信贷资产暂时性的从资产负债表内转移出去,在资产负债表外进行资产的处置。银行为了将资产负债表上的不良资产处置出表,降低不良率,同时又能对该不良资产享有控制权,大都会选择该类不良资产出表代持模式。但这种模式对于银行来说,扩大了银行的系统性风险,将原本应该暴露的不良资产风险隐藏起来,在信用风险指标、资本充足率、流动性等方面完全规避了监管的检查与指导。2017年3月银监会下发的45号、46号及52号文(简称“三违反、三套利、四不当”)明确指出不良资产非洁净出表的违规之处,对于银行风险防控,提升监管效能提出了更进一步的要求,该种模式受到一定限制。

_ 4 _

监管新趋势时期下的不良资产处置

在2017监管大年,尤其是套利监管检查尤为严格的期间,农信社不良资产新增处置,或是存续不良资产到期处置的需求仍然非常强烈。

资产入表走正常催收流程

部分地区农信社及农商行配合监管要求,对非洁净出表进行自查及交叉检查后,对表外不良资产进行重新回表处理,由银行自行组织不良资产清收或法律诉讼流程处置。对于政府要求的农信社改制目标实行暂缓推进,目前阶段主要以控制风险,加强监管为主要工作。

习总书记提出,金融要脱虚向实,支持实体经济的发展。因此,部分银行对于同业业务规模采取限制发展,对于贷款业务逐步重视。由于银行在与企业的贷款利率上有部分决定权,因此通过调节贷款利率,以企业购买处置部分不良资产的形式,核销不良资产。

由于我国的监管主要是基于银行会计报表的监管,而银行在资产负债表某些科目调整进行出表受到限制时,会选择利用资产负债表内其他会计科目实现出表目的;当券商、信托、基金等非银行金融机构通道受到限制时,会选择其他非金融机构配合出表业务。

信贷资产证券化其实也是一种出表方式,但该模式更符合监管的要求,也更有利于盘活存量信贷资产,是国家去杠杆的有效手段之一。资产证券化从信息披露及风险把控上,符合监管层对于将信贷资产标准化推向市场的要求,作为标准化的证券资产,也更容易吸引投资者,促进金融业整体的发展。

结束语

农信社作为一个特殊的金融机构群体,其监管应该因地制宜,不同地区不同规模应采取不同的监管政策。出于规避监管造成的风险隐藏,给银行带来的风险也是中国特有的一种情况,2017年这一波大力度的监管带来的到底是不良率的彻底暴露还是更进一步的金融监管套利规避,亦或是金融秩序最终走向稳定发展,让我们共同关注。